Après plusieurs années de forte demande et de prix records pour le bois d’œuvre résineux, l’industrie mondiale des scieries fait actuellement face à des défis sur les marchés.

De 2020 à 2022, en raison des contraintes de la chaîne d’approvisionnement et de l’augmentation inattendue de l’amélioration de l’habitat liée à la pandémie de COVID-19, l’industrie a été soutenue, connaissant ainsi les cycles d’expansion et de récession. Cependant, les taux d’intérêt plus élevés entraînent maintenant une réduction de la construction et des dépenses de consommation, ce qui a un impact sur la demande de bois d’œuvre en Amérique du Nord, en Europe et en Asie.

États-Unis :

Les États-Unis représentent 26 % de la demande mondiale de bois d’œuvre, mais seulement 19 % de l’offre, principalement importée du Canada à hauteur de 27 millions de mètres cubes. La demande a connu une croissance depuis 2009, mais elle s’est contractée en 2022 pour la première fois en une décennie.

Les principaux secteurs pour le bois d’œuvre résineux aux États-Unis sont liés à la construction résidentielle, y compris les maisons neuves, les réparations et la rénovation. Ces secteurs ont gagné en importance depuis 2010 et représentaient près de trois quarts de la demande en 2022.

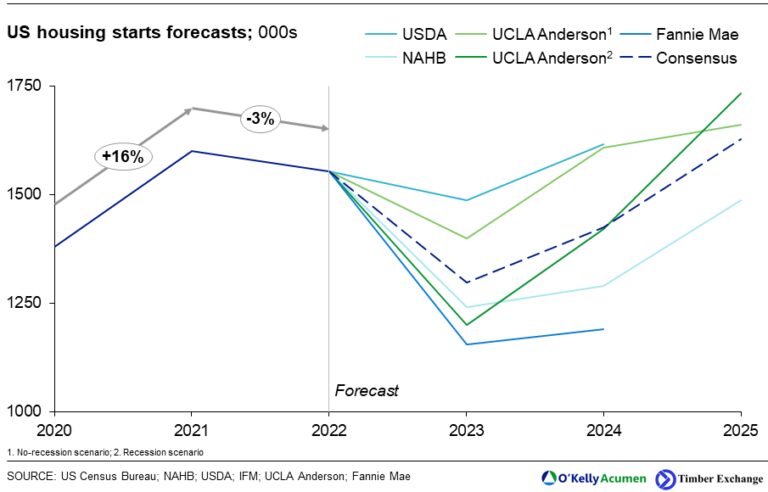

La plupart des prévisionnistes prévoient une baisse des mises en chantier aux États-Unis en 2023, suivie d’une amélioration en 2024 et d’une reprise complète d’ici 2025. Le secteur du logement américain est considéré comme « sous-construit », nécessitant davantage de nouvelles maisons. La croissance du PIB devrait également diminuer en 2023, mais se normaliser en 2024-2025. Selon nos prévisions récentes, la demande de bois aux États-Unis devrait baisser de 6 % en 2023, principalement en raison de la diminution de la demande de logements neufs, mais elle devrait revenir aux niveaux de 2021 d’ici 2025.

A lire Aussi :

Déjà au deuxième trimestre de 2023, nous observons des signes forts de reprise de la demande et des prix du bois aux États-Unis, avec une augmentation de 22 % des mises en chantier en mai par rapport à l’année précédente, et des contraintes d’approvisionnement suite aux incendies de forêt au Canada.

Europe : Top 25 des producteurs mondiaux de bois d’œuvre résineux 2020/2021 (2022)

L’Europe représente un tiers de la production mondiale de bois d’œuvre résineux et est la troisième région exportatrice après le Canada et la Russie.

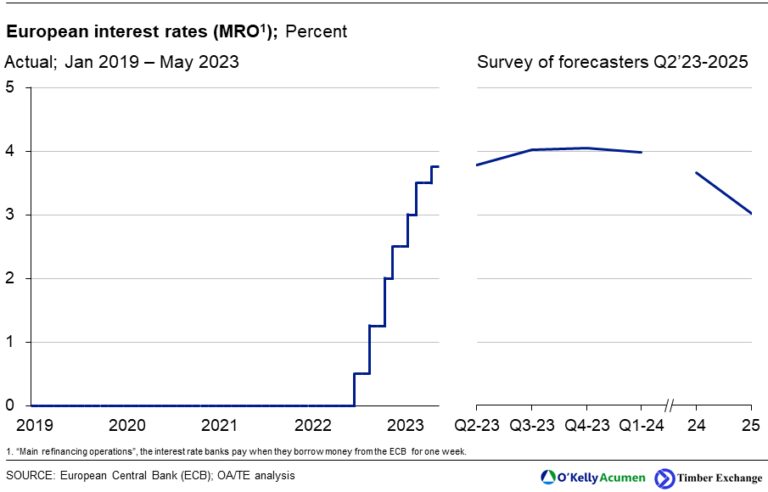

La demande européenne de bois d’œuvre a diminué en 2022 après huit années de croissance relativement stable. Les utilisations finales liées à la construction et au logement représentent environ 70 % de la demande et sont confrontées à des vents contraires. La confiance dans le secteur de la construction de l’Union européenne a diminué en 2023 en raison de la hausse rapide des taux d’intérêt pour lutter contre l’inflation.

Le 15 juin, la Banque centrale européenne a annoncé une hausse de 0,25 point de pourcentage du taux directeur, le portant à 4 %. Selon les prévisionnistes, les taux d’intérêt devraient rester élevés jusqu’en 2025.

Cela aura un impact significatif sur la demande de bois d’œuvre résineux, car les taux d’intérêt élevés augmentent le coût du financement des projets de construction. Ils entraînent également une hausse des coûts d’emprunt pour les ménages et réduisent le pouvoir d’achat pour les maisons neuves et les rénovations. Selon notre récent rapport sur les perspectives des marchés mondiaux du bois d’œuvre, nous prévoyons une baisse de plus de 10 % de la demande de bois d’œuvre en Europe entre 2022 et 2025, avec un retour à la croissance prévu en 2026.

Chine :

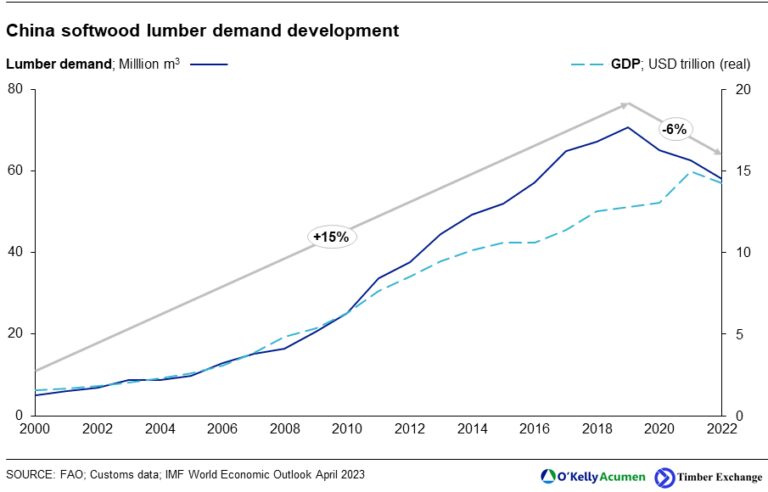

La Chine est le principal marché du bois d’œuvre en Asie, représentant 71 % de la demande asiatique et 17 % de la demande mondiale en 2022. Elle est le deuxième importateur de bois d’œuvre après les États-Unis, avec 21 millions de mètres cubes importés en 2022.

Cependant, la demande chinoise de bois d’œuvre a diminué de 6 % par an au cours des trois dernières années en raison d’un important ralentissement dans le secteur de la construction, qui représente environ 45 % de la demande directe et 40 % de la demande indirecte (meubles, portes, fenêtres, etc.).

À l’avenir, l’économie chinoise devrait se stabiliser à un taux de croissance plus faible, avec un déplacement structurel de l’investissement vers la consommation, impliquant moins d’infrastructures et de construction. Malgré une croissance économique plus lente, la demande de bois d’œuvre devrait rester relativement élevée par rapport à d’autres régions entre 2023 et 2025, alors que l’économie s’ouvre après la pandémie de COVID-19, et il y a des rumeurs d’assouplissement des contrôles du gouvernement sur le secteur immobilier.

Un aspect crucial pour les exportateurs de bois vers la Chine est la concurrence des producteurs russes. Avec les restrictions sur les importations de bois d’œuvre russes vers les pays occidentaux, y compris l’UE, en raison de l’invasion de l’Ukraine, les producteurs russes de la région du Nord-Ouest doivent augmenter leurs exportations vers la Chine. Cependant, ils font face à des défis en raison de la longue distance de transport maritime, des coûts d’expédition élevés et des restrictions sur les importations de matériel de scierie et de récolte.